Ремонт в организации своими силами бухгалтерский учет - Автомобили: техническое обслуживание или рем

Ремонт основных средств: налоги, оформление, проводки

Любой ремонт, в том числе и ремонт автомобилей, можно условно разделить на плановый и внеплановый. При плановом ремонте детали заменяют независимо от износа через определенное количество километров пробега в соответствии с документами производителя, например сервисной книжкой. Под такие работы составлять дефектную ведомость или еще каким-то образом обосновывать необходимость ремонта не нужн о Постановление 12 ААС от При внеплановом ремонте вышедшие из строя детали заменяют в межсервисном интервале, например, из-за аварии.

Они состоят в устранении мелких повреждений и неисправностей, не затрагивающих основных агрегатов и узлов оборудования, несущих конструкций зданий и сооружений. Периодичность проведения капитальных ремонтов значительно превышает периодичность средних ремонтов. Затраты на ремонт целиком включаются в издержки текущего отчетного периода. Затраты на ремонт резервируются, при этом определяется перечень, порядок образования и расходования следующих видов возможных резервов: — резерв на ремонт всех основных средств.

- Каков порядок отражения в бухгалтерском учете организации операций, связанных с ремонтом автомобиля сторонней организацией?

- Портал информационной поддержки ведения бухучета в малом бизнесе Расширенный поиск. Один из них разместился по адресу

- На сегодняшний день почти каждое предприятие использует в своей хозяйственной деятельности автомобиль.

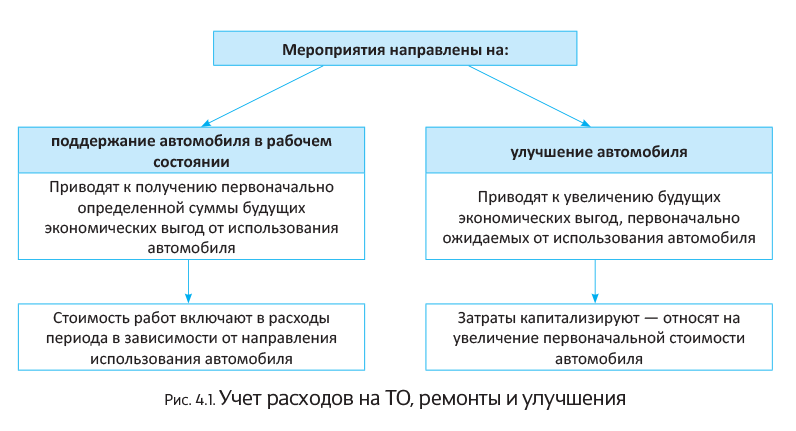

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей — насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники. Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации? Затраты на текущий ремонт автомобиля составили 40 руб.